“全国通办” 让办税无界限

——税务总局发布《关于跨省经营企业涉税事项全国通办的通知》

为进一步深化税务系统“放管服”改革,优化税收环境,近日,国家税务总局制发《关于跨省经营企业涉税事项全国通办的通知》(以下简称《通知》),提出在2017年底基本实现跨省经营企业部分涉税事项全国通办,为跨省经营企业提供更加便捷的办税服务。

跨省经营企业可就近办理异地涉税事项

近年来,越来越多的大型企业集团为统一财务管理、节约管理费用,多采用财务总部集中管理模式,由总部财务人员统一办理涉税事项。某大型连锁超市财务总监周慧生说:“我们公司总部在上海,在全国有近百家连锁店,希望在上海就可以办理全国其他地方分店的涉税事项。”

为满足纳税人对涉税事项全国通办的需求,《通知》规定,跨省(自治区、直辖市、计划单列市)经营企业,可以根据办税需要就近选择税务机关申请办理异地涉税事项。

“跨省经营企业的范围涵盖跨省设立分支机构开展经营、外出经营、跨省异地拥有资产等类型企业。”税务总局纳税服务司司长副司长孙玉山介绍,这部分企业可根据办税需要就近选择税务机关申请办理异地涉税事项,此举将有效降低企业的办税成本,激发市场主体活力。

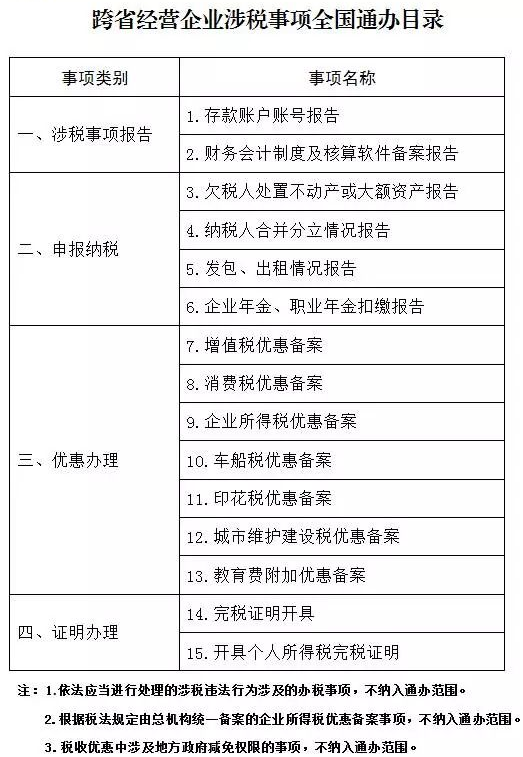

4类15项涉税事项列入全国通办范围

有哪些事项可以全国通办呢?《通知》明确,在坚持税收预算级次和收入归属不变、纳税人主管税务机关不改变的前提下,4类15项涉税事项在2017年底基本实现全国通办。

——涉税信息报告类。具体包括存款账户账号报告、财务会计制度及核算软件备案报告。

——申报纳税办理类。具体包括欠税人处置不动产或大额资产报告、纳税人合并分立情况报告、发包出租情况报告、企业年金职业年金扣缴报告。

——优惠备案办理类。具体包括增值税、消费税、企业所得税(根据税法规定由总机构统一备案的企业所得税优惠备案事项除外)、印花税、车船税、城市维护建设税和教育费附加优惠备案。

——证明办理类。具体包括开具个人所得税等完税证明。

据税务总局相关负责人介绍,为全面、准确摸清纳税人对全国通办的需求,税务总局在北京、江苏、广东等省市开展调研,听取了10多个行业146家大型企业的意见建议,最终确定了全国通办涉税事项的范围。

资料内部流转为纳税人减负担

涉税事项全国通办对税务部门征管工作提出了更高的要求,税务部门将采取“异地受理,内部流转,属地办理,办结反馈”的方式确保全国通办顺利实施。

简单来讲,就是纳税人按规定携带资料及委托授权书向受理税务机关提出申请,由受理税务机关接收资料后,传递到属地税务机关办理。纳税人如果需要领取办理结果,可以选择申请邮寄或到主管税务机关领取。

“涉税事项全国通办是税务部门深入开展‘便民办税春风行动’、减轻纳税人负担的具体体现,更是推动大众创业万众创新、优化税收环境的重要举措。”税务总局税收科学研究所所长李万甫说。

据了解,为深入贯彻落实党中央、国务院关于优化营商环境和推进“放管服”改革的部署要求,税务总局近期发布了《关于进一步深化税务系统“放管服”改革 优化税收环境的若干意见》。《通知》作为《意见》的首批配套文件,将有力助推《意见》落地生效。下一步,税务部门将继续按计划分批推出一系列具体改革措施和相关配套文件,持续优化税收环境,更加有力有效地服务和促进我国经济社会发展。

国家税务总局

关于跨省经营企业涉税事项全国通办的通知

税总发〔2017〕102号

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

为落实《深化国税、地税征管体制改革方案》和《国务院关于强化实施创新驱动发展战略进一步推行大众创业万众创新深入发展的意见》(国发〔2017〕37号)关于“推进跨省经营企业部分涉税事项全国通办”的要求,按照《国家税务总局关于进一步深化税务系统“放管服”改革 优化税收环境的若干意见》(税总发〔2017〕101号)的工作安排,为方便纳税人办税,税务总局决定对跨省经营企业部分涉税事项实行全国通办,现将有关事项通知如下:

一、总体目标

坚持税收预算级次和收入归属不变的原则,在纳税人主管税务机关不改变的前提下,为跨省经营企业提供更加便捷的办税服务,2017年底基本实现跨省经营企业部分涉税事项全国通办。

二、通办范围

全国通办是指跨省(自治区、直辖市、计划单列市)经营企业,可以根据办税需要就近选择税务机关申请办理异地涉税事项。全国通办的涉税事项范围确定为4类15项(具体事项见附件):

1.涉税信息报告类。具体包括存款账户账号报告、财务会计制度及核算软件备案报告。

2.申报纳税办理类。具体包括欠税人处置不动产或大额资产报告、纳税人合并分立情况报告、发包出租情况报告、企业年金职业年金扣缴报告。

3.优惠备案办理类。具体包括增值税优惠备案、消费税优惠备案、企业所得税优惠备案(根据税法规定由总机构统一备案的企业所得税优惠备案事项除外)、印花税优惠备案、车船税优惠备案、城市维护建设税优惠备案、教育费附加优惠备案。

4.证明办理类。具体包括完税证明开具、开具个人所得税完税证明。

三、通办方式

全国通办涉税事项采取“异地受理,内部流转,属地办理,办结反馈”的方式办理。纳税人按规定提供资料及委托授权书向受理税务机关提出申请,由受理税务机关接收资料后,传递到属地税务机关办理,纳税人可以选择申请邮寄或主管税务机关领取办理结果(具体操作流程另行制定)。

四、工作要求

全国通办是落实国务院“放管服”改革要求、优化营商环境的举措,各地税务机关务必高度重视,按照职责分工,紧扣时间节点,加强协调沟通,对全国通办经办人员培训到位。各级税务机关要加大宣传力度,通过网站、办税服务厅等渠道主动公开全国通办的涉税事项和办理方式,便于纳税人自主选择,确保2017年12月31日前实现全国通办。

附件:跨省经营企业涉税事项全国通办目录

国家税务总局

2017年9月7日

全国服务热线:400-084-0877

全国服务热线:400-084-0877

招商专线:0731-8358-0577

公司地址:长沙高新开发区麓谷街道杏康南路45号

公司地址:长沙高新开发区麓谷街道杏康南路45号

官方微信

关注合伙人